Co łączy pracę zdalną, susze na Tajwanie i sankcje nałożone na Chiny przez administrację USA? Zgadli Państwo. Wszystkie te „pomniejsze” wydarzenia (i nie tylko) składają się na być może największy globalny kryzys XXI wieku. Kryzys, który uderzył szczególnie mocno w branżę motoryzacyjną, chociaż jego skutki sięgają znacznie dalej, poczynając od sektora IT, a kończąc na szeroko rozumianym przemyśle elektronicznym. Podczas gdy konsekwencje załamania odczuwa bez mała cały świat, eksperci zastanawiają się, co poszło nie tak, czy dało się tego uniknąć i wreszcie – kiedy to wszystko się skończy?

Efekt motyla

Większość czytelników zapewne słyszała o Efekcie Motyla, teorii naukowej, którą spopularyzował film o tym samym tytule z 2004 r. Według definicji to anegdotyczne przedstawienie chaosu deterministycznego. A bardziej po ludzku? Chodzi o wpływ pozornie banalnych wydarzeń, które są w stanie wywołać dalekosiężne skutki w innych częściach świata, mimo braku bezpośrednich powiązań. Jak to się ma do obecnej sytuacji? Światową gospodarkę często przedstawia się jako zestaw naczyń połączonych. Wydarzenia w jednym kraju mają konsekwencje dla państw położonych tysiące kilometrów dalej. Najwyraźniej mało kto jednak zdawał sobie sprawę, jak daleko sięgają owe powiązania i że lockdown w jednym, względnie niedużym kraju, skutecznie włoży kij w szprychy największych światowych koncernów.

Ale do tego jeszcze dojdziemy. Praprzyczyną obecnych perypetii nie jest bowiem pandemia koronawirusa, ale system dostaw just-in-time (oraz just-in sequence), w którym branża działa od wielu lat. – Dostawcy motoryzacyjni produkują określone komponenty w takiej liczbie, w jakiej zamawiają je koncerny samochodowe i dokładnie w takim czasie, kiedy są potrzebne. W optymalnych warunkach, gdy wahania zamówień nie przekraczają 10-15 proc., ten system działa właściwe, bo pozwala firmom odpowiednio planować samą produkcję jak i niezbędne zasoby ludzkie. Problemy pojawiają się, kiedy następuje duża zmienność (skokowy wzrost/spadek zamówień), a dodatkowo mają miejsca zdarzenia losowe – wyjaśnia Rafał Orłowski, partner w firmie AutomotiveSuppliers.pl. Wydarzenia, takie jak pandemia koronawirusa. W trakcie pierwszej fali Covid-19 koncerny motoryzacyjne, ze względu na liczne obostrzenia, musiały ograniczyć swoje plany produkcyjne, co przełożyło się na redukcję zamówień od dostawców części.

W 2021 r. Tajwan, który odpowiada za

60-70 proc. światowej produkcji mikroczipów,

nawiedziła najgorsza susza od ponad 50 lat.

Już wtedy pojawiły się pierwsze zapowiedzi problemów, które miały nadejść wiele miesięcy później, bo pandemia zmieniła nawyki konsumenckie, a jedną z konsekwencji lockdownów było zwiększenie zapotrzebowania na elektronikę: telefony, komputery, laptopy, telewizory, a nawet… akcesoria do domowego fitnessu (nie trzeba chyba dodawać, że wszystkie te urządzenia korzystają z obecności podzespołów). Firmy zajmujące się produkcją gadżetów elektronicznych zorientowały się, że zapotrzebowanie na tego typu produkty będzie wzrastać, co wywołało gwałtowny skok zamówień na czipy, zwłaszcza w realiach rozbudzonego popytu. Wzrost, któremu producenci półprzewodników nie byli w stanie sprostać. Z dwóch głównych powodów. To po pierwsze: skomplikowany proces wytwarzania mikroczipów, który zajmuje nawet dwa miesiące. I po drugie: ograniczona liczba przedsiębiorstw działających w tej branży.

Digitalizacja codziennego życia zbiegła się w czasie z kolejnymi wydarzeniami, które na pozór nie powinny mieć wpływu na kondycję sektora motoryzacyjnego – boomem na rynku kryptowalut w III i IV kwartale 2020 r., który w krótkim czasie wywindował… ceny kart graficznych, a nawet opóźnił wrześniową premierę długo wyczekiwanej konsoli PlayStation 5. Wąskie gardło w dostawach podzespołów zaczynało się niebezpiecznie kurczyć – i to jeszcze przed wybuchem popytowej eksplozji na rynku samochodowym.

Seria niefortunnych zdarzeń

Mimo to, gdyby skończyło się na tym, kryzys, jeżeli w ogóle by nastąpił, prawdopodobnie przeszedłby bez większego echa. To był jednak dopiero początek kłopotów. Kłopotów, w które zamieszana była również polityka na najwyższym szczeblu. We wrześniu 2020 r. stempel na obecnych wydarzeniach odcisnął Donald Trump. Administracja ustępującego prezydenta uderzyła w SMIC (Semiconductor Manufacturing International Corporation), największego chińskiego producenta półprzewodników – chodzi o wprowadzenie restrykcji dla eksportu krajowych technologii do tej firmy. Uzasadnieniem działań gabinetu Trumpa miało być zagrożenie wykorzystywaniem amerykańskich rozwiązań przez wojsko. Jednak konsekwencją agresywnej polityki USA były też napięcia między mocarstwami, które utrudniły sprzedaż czipów do firm z amerykańskim rodowodem, takich jak Tesla, IBM, Apple czy Ford.

Znalezienie alternatywy dla chińskich dostawców okazało się przy tym znacznie trudniejsze, niż można było przypuszczać, bo inni producenci, tacy jak Taiwan Semiconductor Manufacturing Comapny (TSMC) czy Samsung pracowali już na granicy możliwości przerobowych. A jakby tego było mało, doszło do wydarzeń, których nikt nie mógł przewidzieć…

W 2021 r. Tajwan, który odpowiada za 60-70 proc. światowej produkcji mikroczipów, w tym około 90 proc. tzw. czipów zaawansowanych, nawiedziła najgorsza susza od ponad 50 lat. Dla przemysłu elektronicznego były to fatalne wieści, ponieważ woda jest jednym z kluczowych surowców niezbędnych przy budowie podzespołów. Szacowano, że tajwański TSMC, największy na świecie niezależny producent układów scalonych, zużywa 60 tys. ton H2O każdego dnia – ponad 10 proc. zasobów lokalnych zbiorników wodnych. Kolejnym ciosem dla światowej gospodarki był pamiętny atak zimy w Teksasie. W wielu miejscach brakowało prądu. Stanęły fabryki, m.in. zakłady Samsunga, NXP oraz Infineonu w zagłębiu przemysłowym w okolicach Austin. Z kolei w marcu bieżącego roku w wyniku pożaru swoją działalność musiał zawiesić obiekt Renesas w Japonii, który specjalizował się w konstrukcji półprzewodników dla branży motoryzacyjnej. Tu dobre wieści są takie, że po trzech miesiącach przerwy fabryka wróciła już do produkcji na 100 proc. swoich możliwości.

Złe – że do końca naszej wyliczanki jeszcze daleka droga. Bo jeszcze tej samej zimy wszyscy mogliśmy przez ekrany telewizorów śledzić blokadę Kanału Sueskiego. Błąd załogi kontenerowca Evergreen spowodował trwający kilka dni zastój, w którym uczestniczyło ponad dwieście jednostek. Sam „winowajca” dotarł do portu w Rotterdamie dopiero kilka miesięcy później w wyniku działań egipskich władz, które zatrzymały statek, domagając się odpowiedniego odszkodowania.

Pod koniec drugiego kwartału 2021 r. eksperci szacowali, że sytuacja zacznie się normalizować latem, a w 2022 r. kryzys będzie już tylko wspomnieniem. – Dostawcy części otrzymywali wiadomości od klientów, że muszą być gotowi na wrzesień – bo wtedy produkcja miała ruszyć pełną parą. Mówiono o wzrostach rzędu 30-40 proc. Ale i tym razem prognozy zostały mocno skorygowane w dół – wskazuje Rafał Orłowski. Kłopoty ponownie przyszły z Dalekiego Wschodu, ale tym razem winnym okazał się kilkumiesięczny lockdown w Malezji, czyli kraju, w którym znajduje się wiele fabryk powiązanych z dostawcami elektroniki z Tajwanu. Swoje „dołożyły” również Chiny, gdzie kilkudniowe przestoje w kluczowych portach, takich jak Kanton, Shenzen czy Ningbo, zatrzymały transport na kilka-kilkanaście dni.

Pustki na stokach

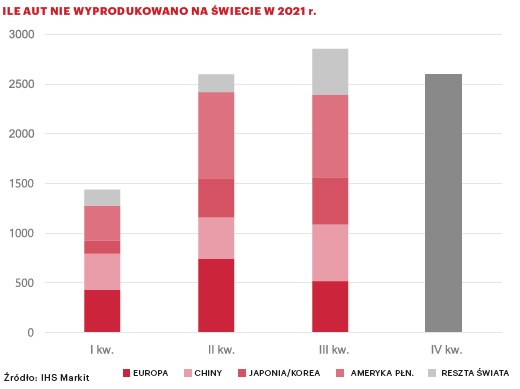

Efektem perturbacji są straty produkcyjne na niespotykaną dotąd skalę. Szacuje się, że w samym III kwartale wskutek braku mikroczipów z fabryk wyjechało 2,8 mln samochodów mniej, a straty za cały rok 2021 mogą przekroczyć granicę 10 mln aut. Kryzys obnażył ponadto słabość i uzależnienie producentów europejskich i amerykańskich od azjatyckich dostawców. Z danych IHS Markit wynika, że po 9 miesiącach roku największymi przegranymi tegorocznej zapaści są właśnie Ameryka Północna (1,9 mln szt. utraconego wolumenu) oraz Europa (1,6 mln szt.), nieco lepiej poradziły sobie za to Chiny (1,4 mln szt.). Na Starym Kontynencie niedobór komponentów doprowadził do fali przestojów w wielu zakładach produkcyjnych, a o tymczasowych problemach dotyczących ciągłości pracy poinformowało prawie 200 europejskich fabryk zlokalizowanych na terenie całego kontynentu. Co do tego, że na tym się nie skończy, również nie mamy większych wątpliwości, bo regularnie dochodzą wiadomości o kolejnych postojach. – I nie mówimy tu o krótkotrwałych przerwach. Fabryki Forda w Niemczech zostały zatrzymane w maju, a do produkcji miały wrócić w połowie sierpnia. Finalnie okazało się, że zakład w Kolonii wznowił działalność we wrześniu na… dwa dni. Przestój ma trwać co najmniej do początku listopada, ale już teraz mówi się, że ponowne otwarcie może nastąpić dopiero po nowym roku – wskazuje ekspert. I nie jest to odosobniony przypadek, bo problemy z produkcją odczuły w zasadzie wszystkie liczące się marki na europejskim podwórku, a podażowy „wirus” dopadł nawet tych producentów, którzy do tej pory wydawali się na niego „zaszczepieni”, czyli Kię i Toyotę. Japoński koncern obniżył prognozę produkcji z 9,3 mln do 9 mln aut w bieżącym roku podatkowym, jednocześnie informując, że we wrześniu i październiku z firmowych zakładów wyjedzie o 760 tys. pojazdów mniej, niż pierwotnie planowano.

O trudnym położeniu sektora automotive świadczy jeszcze jedna statystyka – zazwyczaj szczegółowe terminy produkcyjne dla dostawców i fabryk samochodów są projektowane z miesięcznym wyprzedzeniem. Obecnie niektóre zakłady działają jednak w systemie… 24-godzinnym, bo jakiekolwiek dłuższe planowanie wykluczają przerwane łańcuchy dostaw. W praktyce część pracowników o zakresie swoich obowiązków dowiaduje się z dnia na dzień.

W tym momencie warto zapytać: to kiedy motoryzacja wróci na prostą? Na tak zadane pytanie nie da się dziś udzielić satysfakcjonującej odpowiedzi. Wpływ przypadkowych wydarzeń na losy branży uniemożliwia trafną ocenę sytuacji, zwłaszcza w obliczu zagrożenia kolejnymi falami Covidu w państwach z niskim współczynnikiem zaszczepienia populacji. Państwach, takich jak… Tajwan, gdzie obie dawki szczepionki przyjęło zaledwie 25 proc. obywateli.

A co, jeśli nie spotkają nas już żadne niespodzianki? Znalezienia odpowiedzi na to pytanie podjął się portal

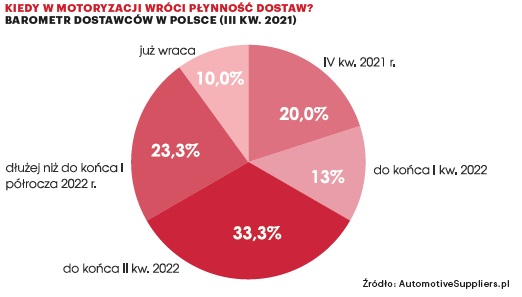

AutmotiveSuppliers.pl, który w III kwartale 2021 r. zorganizował ankietę wśród polskich dostawców części samochodowych. Wynika z niej, że około 70 proc. badanych spodziewa się, że kryzys „rozleje” się na następny rok, a 23,3 proc. – że „odwilż” przyjdzie najwcześniej w drugiej połowie 2022 r. Podobne prognozy stawiają koncerny motoryzacyjne oraz firmy analityczne, chociaż niektóre opracowania straszą nawet rokiem 2023.

Pytanie o zakończenie kryzysu i o to, jak wpływa on na produkcję samochodów, jest również pytaniem o rosnące ceny surowców, transportu, a co za tym idzie – ceny produktów końcowych. Zakłócenia w pracy chińskich portów spowodowały problemy z dostępnością kontenerów oraz braki miejsca na statkach. W rezultacie stawki frachtu względem maja 2020 r. wzrosły 10-krotnie (!), do 13 tys. dolarów za kontener. Wzrosły także koszty stali i tworzyw sztucznych, w tym pierwszym przypadku nawet o 100-200 proc. Wszystko to sprawia, że powrót do takiej normalności, jaką zapamiętaliśmy sprzed wybuchu pandemii, prawdopodobnie nie będzie już możliwy – przynajmniej w modelu 1 do 1. Gdzie zatem będziemy za 10 lat?

Niezależność vs konsolidacja

Fiasko systemu „just-in-time” oraz nadmierne uzależnienie się od producentów części z krajów azjatyckich wywołało wśród przedstawicieli branży motoryzacyjnej (i nie tylko) zrozumiały niepokój, a koncerny samochodowe zaczęły szukać rozwiązań, które w przyszłości pomogłyby uniknąć podobnych komplikacji. Postępująca elektryfikacja oraz zmiana modelu biznesowego firm z segmentu automotive (sprzedaż online, model agencyjny) sprawiły, że w ostatnim czasie koncerny dążą do uzyskania większej kontroli nad całym procesem produkcji, a bieżący kryzys może ich w tym dążeniu dodatkowo utwierdzić. – Kiedyś nie produkowaliśmy samochodów elektrycznych, a teraz producenci uruchamiają własne fabryki baterii. W biznesie wielu rzeczy można się nauczyć, więc niewykluczone, że do takiej pionowej koncentracji dojdzie również w kwestii mikroczipów, ale trzeba pamiętać, że mówimy o bardzo wysokich kosztach – dwie fabryki elektroniki Boscha kosztowały około 2,5 mld euro. Dla przykładu zakład Volkswagena we Wrześni to koszt „tylko” 800 mln euro. Dlatego skłaniam się ku temu, że rynek półprzewodników będzie w przyszłości mimo wszystko dalej się konsolidował – przekonuje Rafał Orłowski. Przed nadmiernym rozdrobnieniem ostrzegają również eksperci portalu FleetEurope, którzy przypominają, że budowa producenckich fabryk może zająć kilka lat, a nierówność popytowo-podażowa (zwłaszcza z przewagą popytu) nie będzie przecież trwać wiecznie.

Zakłócenia w pracy chińskich portów

skutkowały brakiem miejsca na statkach.

W rezultacie stawki frachtu względem maja

2020 r. wzrosły 10-krotnie, do 13 tys. dol. za

kontener.

Od strony produktowej konsekwencją niedoboru podzespołów może być ograniczenie firmowego portfolio – można się spodziewać, że część producentów będzie starała się utrzymać produkcję samochodów, które generują największe zyski. Stracą na tym segmenty A i B. Zmniejszy się również liczba naszpikowanych elektroniką dodatkowych wariantów wyposażenia. Z własnym pomysłem na przezwyciężenie kryzysu wystąpiła Tesla, która poświęciła ostatnie miesiące na przerobienie oprogramowania w swoich samochodach – tak, aby mogły one korzystać z substytutów dla „tradycyjnych” czipów. Nowatorskie podejście pozwoliło firmie na utrzymanie wysokiego poziomu produkcji i sprzedaż 200 tys. aut w II kwartale 2021 r.

Na takie rozwiązanie mogą sobie pozwolić jednak nieliczni (i raczej nie ci najwięksi). Reszcie pozostaje cierpliwie czekać. Z nadzieją, że kolejne kwartały nie będą obfitować w powodzie, tornada, susze i inne zdarzenia, które ponownie wykoleją pociąg z napisem „normalność”.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl